Die HSH Nordbank: Eine Geschichte von hochfliegenden Plänen, überforderten Aufsichtsräten, zusammenbrechenden Märkten und Bankmanagern, die gigantische Risiken schlicht ignorierten.

In drei Kapiteln erklären wir das Debakel um die HSH Nordbank. Wie konnte das passieren? Was wird es uns kosten? Und wie geht es weiter?

Jagd nach dem großen Geld Teil 1: Wie konnte das passieren?

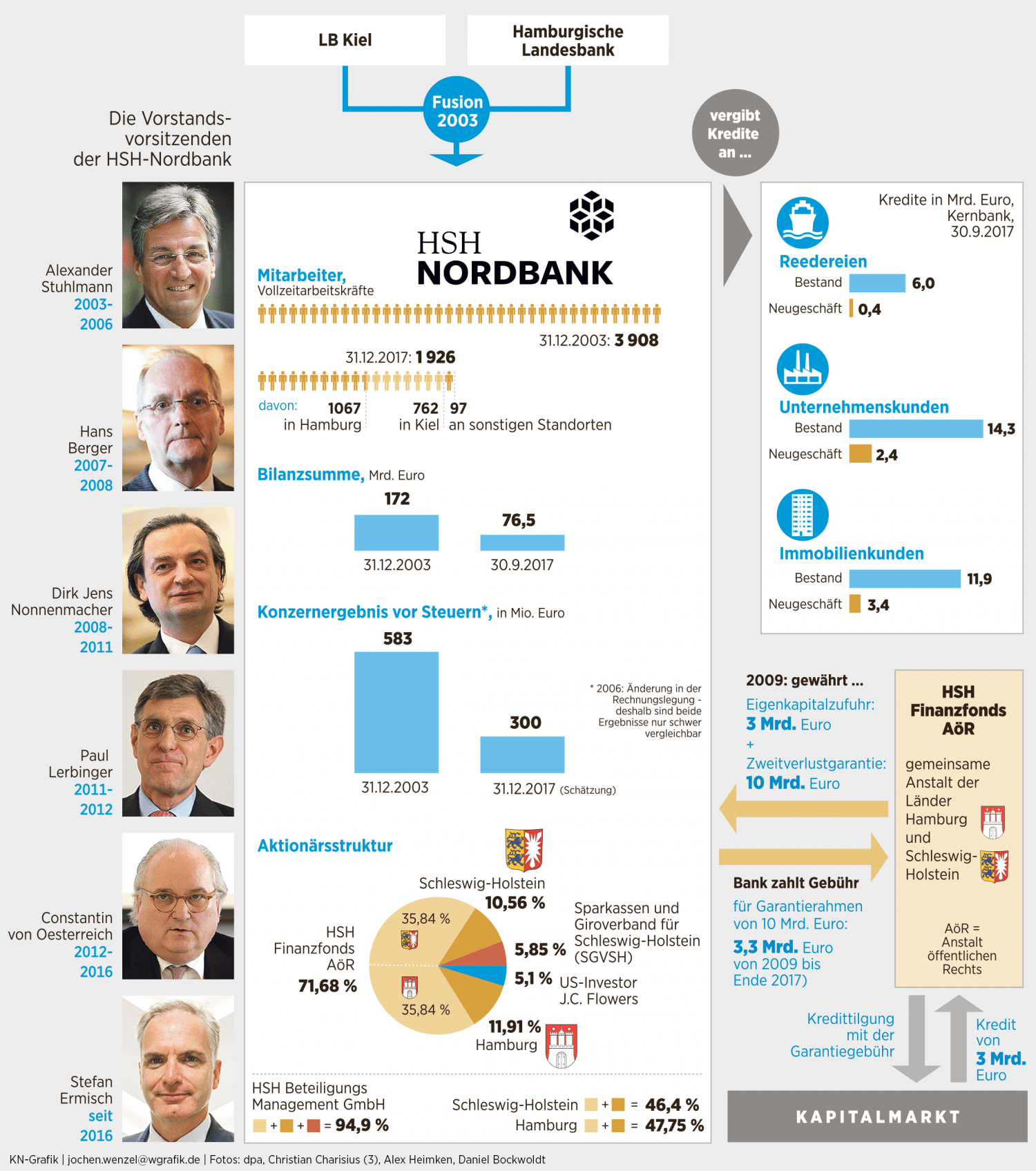

„Ich bin sehr zuversichtlich, dass unsere Eigentümer auch in Zukunft viel Freude an uns haben werden.“ War es Zynismus, der Hans Berger diesen Satz im Juni 2008 sagen ließ? Oder wusste der Chef selbst nicht, wie es um sein Haus bestellt ist? Als der damalige Vorstandsvorsitzende seine angebliche Zuversicht kundtat, glich die HSH Nordbank bereits einer tickenden Zeitbombe. Auf den Weltfinanzmärkten herrschte Endzeitstimmung. Der Börsengang der HSH – abgesagt. Stattdessen erhielt die mit Schrottpapieren vollgestopfte Bank die erste Kapitalspritze von ihren Eigentümern: zwei Milliarden Euro. Als im September Lehman die Segel streichen muss, ist klar: Das reicht nicht, um die Löcher zu stopfen. Im November 2008 muss Berger abtreten. Am 3. April 2009 beschließt der Kieler Landtag die größte Finanztransaktion in der Geschichte Schleswig-Holsteins. Die Aktion „Rettet die Nordbank“ mündet in ein Fiasko.

Am 3. April 2009 beschließt das Parlament die

größte Finanztransaktion in der Geschichte des Landes.

Es ist nicht leicht zu verstehen, wie es dazu kommen konnte. Am Anfang, so viel ist klar, steht ein großer Plan, besiegelt am 16. Juni 2003 mit einer Party in der Hamburger Color-Line-Arena, zu der es auch Bon Jovi krachen lässt. Unter dem Motto „Gemeinsam sind wir stark“ vereinigen Hamburg und Schleswig-Holstein ihre Landesbanken. Aus zwei eher bodenständigen Geldhäusern wird ein weltweiter Player. Der sollte den privaten Banken trotzen, die die Landesbanken wenige Jahre zuvor per Klage aus der Komfortzone der staatlichen Gewährträgerhaftung geboxt hatten.

Damit war klar, dass sich die Geldbeschaffung der Landesbanken verteuern würde. Und so saugte sich die HSH noch einmal voll: Mehr als 60 Milliarden Euro spülte der Verkauf staatlich abgesicherter Anleihen in die Kasse. „Wir konnten vor Kraft kaum laufen“, sagte ein Ex-Mitarbeiter.

Weil so viel Geld im regionalen Kreditgeschäft gar nicht unterzubringen ist, finanziert die Bank Immobilien in Asien und den USA, eröffnet eine Auslandsniederlassung nach der anderen und beginnt schließlich, mit hochriskanten Finanzpapieren zu zocken. Die Länder dulden das nicht nur. Einige Politiker fordern den Vorstand auch auf, kräftig Rendite zu machen. Einmal, um Abermillionen in die Länderetats fließen zu sehen. Langfristig jedoch, weil man die Braut hübsch machen will, für den Gang an die Börse. „Das macht die Geschichte besonders tragisch“, sagt Prof. Norbert Dieckmann, Banken-Experte an der EBC Hochschule in Hamburg: „Man wollte die Bank damals schon verkaufen – auch weil man wusste, dass Politiker nun einmal keine Banker sind.“

Wäre die Finanzkrise zwei Jahre später gekommen, wäre die Rechnung vermutlich aufgegangen. Kaum auszudenken, wie viele Milliarden ein Börsengang den bettelarmen Ländern in die Kasse gespült hätte.

Wäre. Hätte. Stattdessen steht die Politik Ende 2008 vor der Schicksalsfrage. Die Bank pleite gehen lassen? Dies hätte angesichts hoher zweistelliger Milliardenverpflichtungen aus der Gewährträgerhaftung nicht nur die Länder in den Ruin getrieben, sondern auch die Sparkassen vor unabsehbare Probleme gestellt. Oder die Bank retten? Doch die braucht 13 Milliarden Euro. Geld, das ihre Eigentümer nicht haben. Und so versucht man die Quadratur des Kreises.

Zusammen mit Hamburg gewährt das Land der Bank eine Kapitalspritze von drei Milliarden Euro und Garantien über zehn Milliarden. Das Ganze funktioniert nach dem Prinzip Hoffnung: Sollten sich die Märkte erholen, könnte sich die Bank am eigenen Schopf aus dem Schlamassel ziehen. Brüssel sagt Ja, verordnet der HSH aber eine Schrumpfkur.

Zunächst scheint die Rechnung aufzugehen. 2011 lässt sich die Bank dazu verleiten, die Garantie auf sieben Milliarden Euro zu reduzieren, um Gebühren zu sparen. Ein fataler Fehler. Die Schifffahrtsmärkte stürzen weiter ab, was verhängnisvoll ist für eine Bank, die Schiffskredite phasenweise vertickte wie Schnäppchen von der Reste-Rampe. Und so müssen die Länder ein zweites Mal in Brüssel um Erlaubnis bitten, ihre Bank retten zu dürfen.

Wir waren

trunken

vom Erfolg

dieser Bank. Heide Simonis, Ex-Ministerpräsidentin

Diese Rettung mündet in die Situation, vor der die HSH Nordbank und ihre Eigentümer heute stehen: dem Zwangsverkauf bis zum 28. Februar. Und sie führt dazu, dass die Länder der Bank Milliarden an maroden Schiffskrediten abnehmen, Es sind Kredite, die mit einer Flotte von über 250 Schiffen abgesichert sind. Dass die Bank privat vermögenden Reedern mit enormen Schuldenerleichterungen den Gang zum Insolvenzgericht ersparte – auch das geschah unter der Überschrift „Retten, was zu retten ist“.

Gerne würde man „den“ Schurken bestrafen, der diesen Scherbenhaufen angerichtet hat. Doch dieses Etikett lässt sich nicht einmal dem Banker umhängen, dessen Gesicht die Öffentlichkeit mit den dunklen Kapiteln der Bank am ehesten verbindet: Dirk Jens Nonnenmacher, genannt „Dr. No“. Der Finanzvorstand, der im November 2008 das Ruder übernimmt, muss sich zwar mit anderen Vorständen wegen obskurer Bilanz-Tricks vor Gericht verantworten, doch auch er ist Teil eines Systems struktureller Verantwortungslosigkeit.

So lässt sich das 2011 veröffentlichte Ergebnis des HSH-Untersuchungsausschusses des Kieler Landtages zusammenfassen. „Keiner ist frei von Verantwortung“, sagte der damalige SPD-Obmann, Jürgen Weber. Die Bankmanager wollten das große Geld – und vernachlässigten das Risikomanagement. Der Aufsichtsrat sollte kontrollieren – und ließ sich blenden. Die Ratingagenturen sollten Risiken transparent machen – und bewerteten Schrottpapiere mit Bestnoten. Und Politiker missverstanden die HSH als Gelddruckmaschine. Oder wie Ex-Ministerpräsidentin Heide Simonis sagte: „Wir waren trunken vom Erfolg dieser Bank.“

Ich habe gelernt, einem geschliffenen

Vortrag stärker zu misstrauen.

Ein HSH-Kontrolleur zieht Bilanz: Der Gewerkschafter Berthold Bose saß elf Jahre im Aufsichtsrat der HSH Nordbank. Berthold Bose, Landesbezirksleiter bei Verdi-Hamburg, saß von 2003 bis 2014 im Aufsichtsrat der HSH Nordbank. Fehler als Kontrolleur mag er nicht einräumen.

Herr Bose, träumen Sie manchmal von der HSH?

Herr Bose, träumen Sie manchmal von der HSH?

Nein.

Wie belastend war und ist das Thema für Sie?

Ich habe mir Sorgen um die Zukunft der Bank und der Beschäftigten gemacht. Das hält bis heute an. Die Entwicklung der Bank wirkt sich unmittelbar auf Länder, Unternehmen und Existenzen der Menschen aus, die dort beschäftigt sind. Natürlich geht das nicht spurlos an einem vorbei.

Wie konnte es überhaupt dazu kommen?

Mit dem heutigen Abstand würde ich sagen, dass einfach zu viele negative Einflüsse auf die Bank gewirkt haben. Zu den hochfliegenden Plänen eines Börsengangs mit entsprechender risikobewusster Ausrichtung und dem Wunsch, in der ganz großen Liga mitzuspielen, kam die 2008 einsetzende Wirtschaftskrise und noch dazu die dann folgende bis heute anhaltende Konsolidierung des Schiffsmarktes.

Welchen Anteil muss die Politik verantworten?

Die Spezialisierung der Bank auf den Schiffssektor stellte ein sichtbares Risiko dar. Das war und ist im Übrigen bei der Nord LB und der Commerzbank gleichfalls so, wenn auch nicht in dem Ausmaß. Die langjährige Entwicklung hat auch die Verantwortlichen in der Politik Glauben gemacht, dass schon alles gut geht. Da die HSH Nordbank die Rechtsnachfolgerin der beiden Landesbanken ist, trägt die Politik die Verantwortung für das Risiko, das jetzt in den Länderhaushalten zum Tragen kommt und auch für die Beschäftigten, die jetzt eventuell ihren Job verlieren werden. Das ist bei der HSH nicht anders als bei Anteilseignervertretern anderer Banken.

Waren die Politiker im Aufsichtsrat fachlich nicht hoffnungslos unterlegen?

Das ist eine grundsätzliche Frage nach der Funktion und dem Wirken von Aufsichtsräten und gilt wohl für alle Unternehmen. Es kommt nicht darauf an, als Aufsichtsrat ein besserer Vorstand zu sein, sondern die richtigen Fragen zu stellen. Zudem können ja jederzeit Gutachter beauftragt werden, komplizierte Fälle zu prüfen und zu berichten. Also muss ich ihre Frage mit nein beantworten.

Wo sehen Sie Fehler bei sich persönlich?

Im Nachhinein zu sagen, ich habe doch davor gewarnt, bestimmte Entscheidungen so oder so zu treffen, ist sicher zu billig. Gründlicher sich auf die Sitzungen vorzubereiten mit mehr Sachverstand als in der Arbeitnehmerbank, wäre aber wohl kaum möglich gewesen.

Was hätten Sie aus heutiger Sicht anders gemacht?

Mit dem heutigen Wissen wäre niemand das Risiko eingegangen. Ich will Ihre Frage umdeuten: Was habe ich gelernt? Da wäre meine Antwort: einem geschliffenen Vortrag eines Vorstandes noch stärker als in der Vergangenheit zu misstrauen.

Der teure Ausflug in die Bankenwelt Teil 2: Was kostet das Debakel?

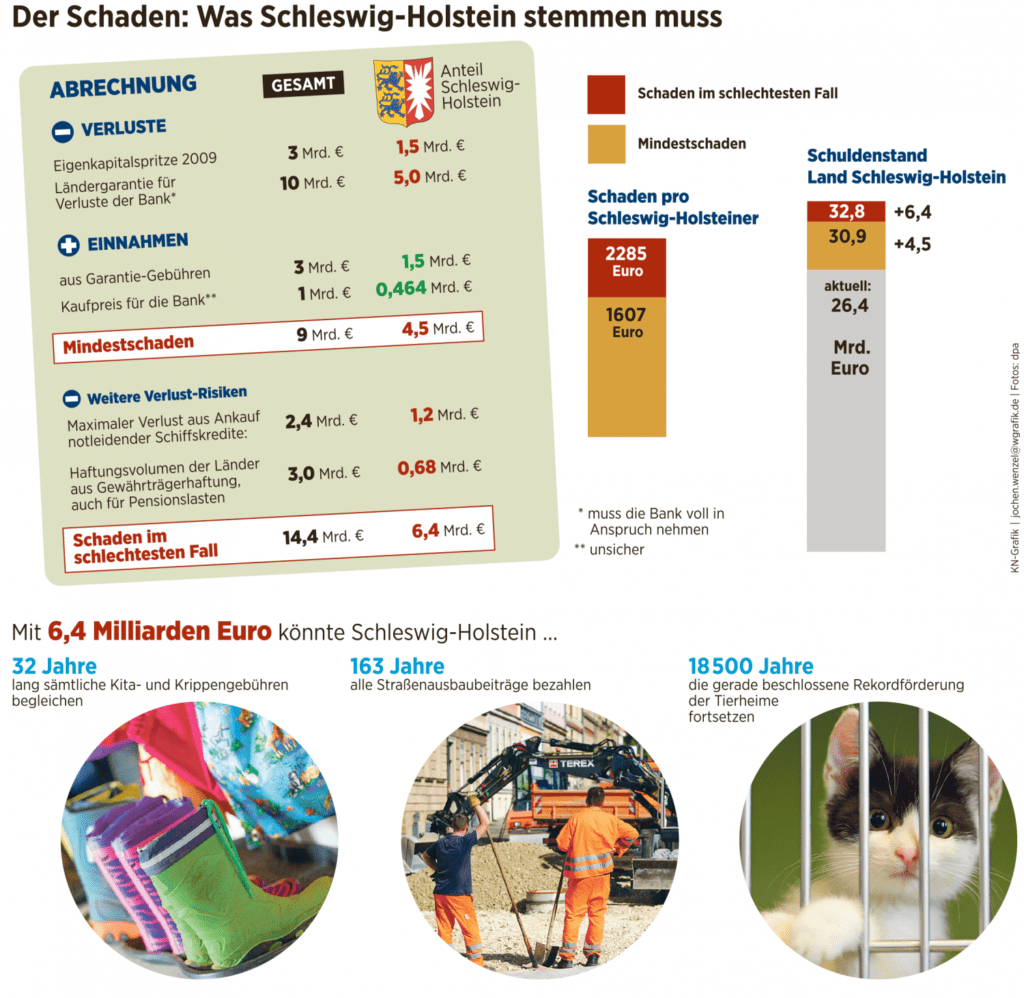

Die HSH Nordbank wird für Schleswig-Holstein zum teuersten Flop aller Zeiten. Selbst im günstigsten Fall muss das Land Schleswig-Holstein mindestens 4,5 Milliarden Euro zubuttern. Im schlimmsten Fall können es sogar mehr als 6,4 Milliarden Euro werden. Mit dieser Summe könnte Schleswig-Holstein 32 Jahre lang sämtliche Kita- und Krippengebühren begleichen, 163 Jahre alle Straßenausbaubeiträge bezahlen oder mehr als 18500 Jahre die gerade beschlossene Rekordförderung der Tierheime fortsetzen.

Im Landeshaus sind sich die Finanzexperten derweil einig, dass vor allem die größte der HSH-Hilfsaktionen „kräftig in die Hose gegangen“ ist. Gemeint ist der HSH Finanzfonds. Er wurde 2009 von Schleswig-Holstein und Hamburg als Anstalt öffentlichen Rechts gegründet, um die HSH Nordbank mit einer Kapitalspritze von drei Milliarden und einer Garantie über zehn Milliarden Euro am Leben zu halten. Der Clou: Die HSH Nordbank, so hofften es damals Landtag und Bürgerschaft, sollte für die Garantie Gebühren an den Fonds überweisen und damit die Kapitalspritze letztlich selbst finanzieren.

Unterm Strich muss das Land mit einem Minus

von mindestens 4,5 Milliarden Euro rechnen.

Der gewagte Plan schlug fehl. Der Finanzfonds musste von der Garantie, die eigentlich nie gezogen werden sollte, bereits rund vier Milliarden Euro ausschütten. Die restlichen sechs Milliarden Euro könnten beim Verkauf oder spätestens bis Jahresende abfließen. Das Geld besorgt sich der Fonds auf dem Kreditmarkt. Die Hälfte, also fünf Milliarden Euro Schulden, muss Schleswig-Holstein übernehmen.

Erfolgreicher war Teil zwei des Plans: Die Nordbank zahlte mehr oder minder regelmäßig die Garantie-Gebühren. Die Summe, satte 3,44 Milliarden Euro, reicht vermutlich gerade eben, um die Kapitalspritze samt Fondskosten (Zinsen und Verwaltung) zu finanzieren.

Für die Länder-Anstalt gibt es nur einen kleinen Lichtblick. Wird der HSH-Verkauf Ende Februar 2018 besiegelt, dann soll der Erlös in den HSH-Finanzfonds fließen. Im Landeshaus von Schleswig-Holstein geht man von einem Verkaufspreis von rund einer Milliarde Euro aus.

HSH-Nordbank-Desaster kostet 4,5 Mrd. Euro

Schleswig-Holstein, das einen Bankanteil von 46,4Prozent hält, könnte damit seine Fonds-Schulden um rund rund 464 Millionen Euro reduzieren. Unter dem Strich würde das HSH-Desaster das Land damit gut 4,5 Milliarden Euro kosten. Das wäre der Mindest-Schaden.

Für Schleswig-Holstein könnte es allerdings noch deutlich teurer werden. Grund ist eine weitere Hilfsaktion. Im Sommer kaufte eine eigens mit Hamburg gegründete Zwei-Länder-Anstalt (Portfolio Management) mehr als 250 notleidende Schiffskredite für 2,43 Milliarden Euro. Seitdem ging es bergab. Im Herbst 2017, so die bilanzielle Momentaufnahme, waren die Kredite nur noch 1,68 Milliarden Euro wert. Hält die Flaute auf dem weltweiten Schiffsmarkt an, drohen weitere Einbußen. Im Extremfall könnte die Anstalt nur noch den Schrottwert der Schiffe reinholen. Schleswig-Holstein droht damit ein zusätzliches Minus von bis zu 1,215 Milliarden Euro.

In der HSH Nordbank schlummern zudem brisante Altlasten. So müssen die Länder im Rahmen der Gewährträgerhaftung für Geld geradestehen, das etwa Versicherungen bei den HSH-Vorgänger-Landesbanken anlegten. Das Haftungsvolumen, das vor zehn Jahren noch mehr als 60 Milliarden Euro betrug und damit im Crash-Fall beide Länder dicht vor die Pleite gebracht hätte, ist mittlerweile auf gut zwei Milliarden Euro gesunken. Ebenfalls unter die Gewährträgerhaftung fallen die Pensionslasten für Banker, die bis Ende der 90er-Jahre teils noch als Landesbeamte Geschäfte abwickelten. Kosten: rund eine Milliarde Euro. Aus dem Gesamt-Haftungstopf (gut drei Milliarden Euro) entfallen auf Schleswig-Holstein im Ernstfall knapp 20 Prozent oder 680 Millionen Euro.

Im schlimmsten Fall müsste Schleswig-Holstein somit HSH-Kosten von von gut 6,4 Milliarden Euro stemmen. Und auch das ist nicht unbedingt alles, weil ein Käufer weitere Lasten auf die Länder abwälzen könnte. Immerhin: Es gibt bisher keine Anzeichen, dass die Länder weitere HSH-Schrottpapiere kaufen. Das wäre rechtlich möglich und bis zu einem Preis von 1,2 Milliarden Euro auch durch Parlamentsbeschlüsse gedeckt.

Klar ist, dass der Schaden deutlich höher ausfällt, wenn nicht nur die künftigen Kosten in die Rechnung eingehen, sondern auch frühere und längst in die Länderhaushalte eingepreiste Hilfsmaßnahmen. So stützten die Eignerländer die HSH Nordbank bereits vor der Bankenkrise 2008 mit zwei Milliarden Euro. Schleswig-Holstein steuerte davon die Hälfte bei, um eine Bank zu retten, die bei ihrer Geburt 2003 noch rund 4,6 Milliarden Euro wert war.

Das Schicksal der 1000 Banker in Kiel spielt

bei den Verkaufsverhandlungen nur eine Nebenrolle.

Schleswig-Holstein und Hamburg stehen aber nicht nur vor einem finanziellen Desaster. Die Regierungen beider Länder verlieren mit der HSH Nordbank auch das Kreditinstitut, über das sie wichtige oder politisch gewünschte Strukturprojekte anschieben konnten. In Schleswig-Holstein griff die HSH Nordbank mehrfach kriselnden Werften unter die Arme. Ein anderes Mal besorgte die Bank für einen neuen Betreiber der „Marschbahn“ (Hamburg-Westerland) Loks und Waggons. Noch enger war in Hamburg das Verhältnis zwischen Politik und Bankern. In der Metropole finanzierte die HSH nicht nur Immobilien, sie unterstützte auch den HSV und verhalf einigen Reedereien zu einer stattlichen Flotte.

Heute hat die HSH Nordbank zumindest für die Wirtschaft in Schleswig-Holstein nur eine geringe Bedeutung. Die Sparkassen können längst auch größere Vorhaben wuppen und die Großbanken finanzieren auch mittelständische Projekte. „Systemrelevant“ ist die HSH Nordbank allerdings für den Bankenstandort Kiel. In der Landeshauptstadt Kiel arbeiten noch rund 1000 Nordbanker. Ihr Schicksal spielt bei den Verkaufsverhandlungen allenfalls eine Nebenrolle, weil jede Job-Garantie den Kaufpreis senken und damit das Minus vergrößern würde.

„Das ist bitter und wird auch

künftige Generationen treffen“

Finanzministerin Heinold zieht Bilanz: Die Zinsen für die Schulden der HSH Nordbank werden den Landeshaushalt noch lange belasten

Frau Heinold, was ist bei der HSH Nordbank schief gelaufen?

Foto: Uwe Paesler

Einen Grundfehler gab es schon bei der Fusion der Länderbanken zur HSH Nordbank 2003. Als sich damals abzeichnete, dass die Bank auf dem

internationalen Parkett mittanzen und eines Tages an die Börse will, hätte das Controlling in der Bank deutlich verbessert werden müssen. Das ist nicht passiert und ein Hauptgrund für die späteren Schwierigkeiten.

Wie viel des Desasters geht auf das Konto der Politik?

In den Aufsichtsgremien der Nordbank saßen neben Vertretern der Politik auch solche der Wirtschaft und der Sparkassen. Alle, die in den vergangenen 20 Jahren in Verantwortung für die HSH Nordbank waren, haben als Teil einer Aufsichtskette Entscheidungen getroffen, die man aus heutiger Sicht anders treffen würde. Das gilt auch für das Parlament und mich als damalige Abgeordnete. Wir haben eine Fusion auf den Weg gebracht, die das Ziel der Gewinnmaximierung hatte, ohne das entsprechende Controlling einzufordern.

Warum hat das Land nicht schon vor Jahren die Notbremse gezogen?

Die Bank hat von 2001 bis 2003 die Gewährträgerhaftung des Landes und der Sparkassen maximal ausgenutzt und sehr viel Geld gebunkert. Ab da gab es keinen Zeitpunkt mehr, wo Land und Sparkassen ohne große Verluste einen Schlussstrich hätten ziehen können. Das spielte auch bei der Debatte über den Rettungsschirm für die HSH 2009 eine Rolle.

Die HSH hinterlässt einen Schuldenberg von mehreren Milliarden Euro. Welche Vorsorge hat das Land getroffen?

Wir haben das in der Finanzplanung berücksichtigt. Für 2019 sind zusätzliche Zinsausgaben in Höhe von 45 Millionen eingestellt. Dieser Betrag steigt jährlich auf bis zu 120 Millionen. Ob wir wirklich so viel brauchen, wird sich herausstellen, wenn wir die Kredite aufnehmen und die Zinskonditionen anschauen.

Wann werden Sie die bisher ausgelagerten HSH-Schulden im Landeshaushalt auftauchen?

Wir reden über zwei Anstalten öffentlichen Rechts, die Hamburg und Schleswig-Holstein gehören. Die Schulden des HSH Finanzfonds – das ist der mit der Zehn-Milliarden-Garantie – werden nach und nach in den Landeshaushalt übernommen. Das könnte relativ schnell geschehen. Der zweite Schwung an Zusatz-Schulden könnte kommen, wenn die Portfolio-Management die von der HSH Nordbank erworbenen Schiffskredite abgearbeitet hat. Das wird einige Jahre dauern. Für Schleswig-Holstein könnte da im schlimmsten Fall noch mal rund eine Milliarde Euro Schaden entstehen, je nachdem, welche Verluste bei der Rückführung der Kredite entstehen.

Was bedeuten die HSH-Schulden für die Bürger. Wird es Einschnitte geben?

In schlechteren Haushaltszeiten, wenn Sparmaßnahmen anstehen, könnte das auch damit begründet sein, dass wir Zinsen für die HSH-Schulden zahlen müssen. Oder andersherum: Wir können uns auch in guten Haushaltszeiten wegen der HSH etwas weniger leisten. Das ist bitter und wird auch künftige Generationen treffen.

Eine Milliarde für die Nordbank 600 Stellen könnten auf der Strecke bleiben

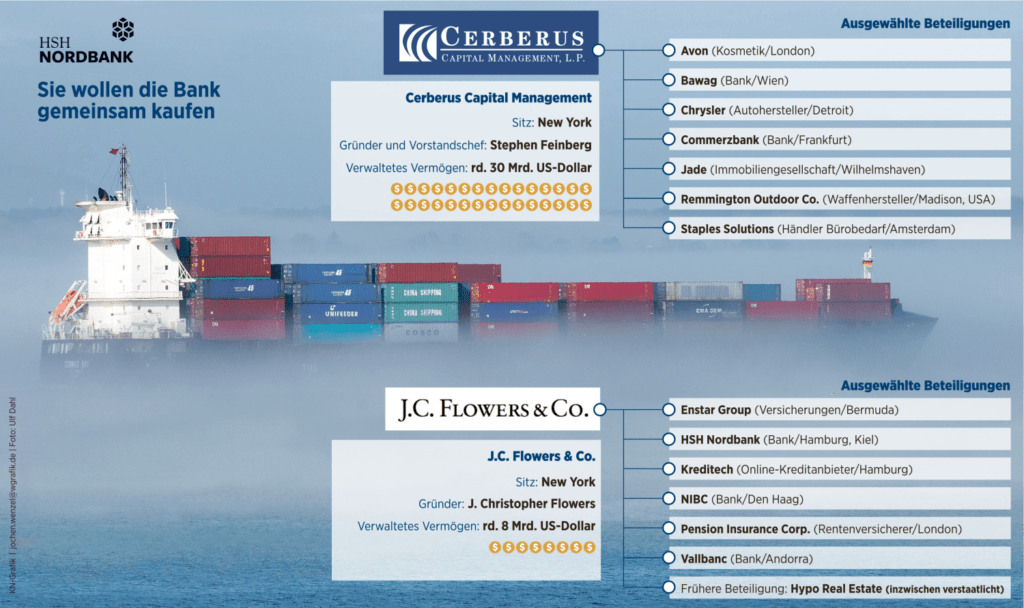

Während der Countdown für die Privatisierung der HSH Nordbank läuft, kommen immer mehr Fakten zu dem Milliardengeschäft ans Licht. Eine Hiobsbotschaft für die Beschäftigten: Beim Verkauf der Bank an die amerikanischen Finanzinvestoren Cerberus Capital Management und J.C. Flowers werden rund 600 Arbeitsplätze auf der Strecke bleiben.

Nach Informationen des „Manager Magazins“ sollen von aktuell etwas mehr als 1900 Vollzeitstellen bis zum Jahr 2022 nur 1300 übrig bleiben. „Das wird so kommen“, bestätigte ein Insider den Kieler Nachrichten. Klar wird zudem, dass Hamburg und Schleswig-Holstein einen großen Teil des Schadens durch die Verlustgeschäfte ihrer Bank nicht erst – wie erhofft – in ferner Zukunft begleichen müssen, sondern bereits zum Zeitpunkt des Verkaufs.

Nach Informationen der Kieler Nachrichten wollen die Käufer die komplizierte Verlustgarantie über zehn Milliarden Euro auf keinen Fall übernehmen. Stattdessen werden die Länder voraussichtlich den um Zinseffekte korrigierten Gegenwert des noch nicht abgerechneten Teils dieser Garantie von rund 6,2 Milliarden Euro sofort an die Bank auszahlen.

„Wir arbeiten mit Hochdruck daran, dass bis zum 28. Februar 2018 ein unterschriftsreifer Vertrag steht“, sagt Finanzministerin Monika Heinold (Grüne). Nach Angaben des Finanzministeriums werden durch das HSH-Debakel fünf bis acht Milliarden Euro neue Schulden auf das Land zukommen. Als Kaufpreis für 100 Prozent der HSH-Aktien wird voraussichtlich eine Milliarde Euro fließen, der Löwenanteil davon an die Länder, denen zusammen knapp 90 Prozent der Bank gehören.

Porträt eines Finanzjongleurs Die zweite Chance des J. Christopher Flowers

Auch ein Milliardär kann traurig gucken. Auf manchen Fotos erinnert J. Christopher Flowers (60) an einen verloren dreinschauenden Woody Allen, was vielleicht auch an der großen Brille liegt. Doch wenn alles glatt geht, hat der meist leise auftretende Mathematiker und Schachliebhaber Flowers schon bald Grund zu Freude. Denn dies wird aller Voraussicht nach ein guter Deal, eine Art Entschädigung, nachdem sich der New Yorker Finanzinvestor zweimal auf dem deutschen Bankenmarkt heftig die Finger verbrannt hat. HRE heißt der eine Riesenflop. HSH der andere.

Flowers und die HSH Nordbank, das ist eine lange Leidensgeschichte. „Es ist nicht wirklich gut gelaufen“, räumte der Amerikaner im Herbst 2017 im „Handelsblatt“ ein. Das darf man wohl Understatement nennen. Als Flowers 2006 mit mehr als einem Viertel der Anteile für 1,3 Milliarden Euro in Hamburg und Kiel einstieg – als erster externer Investor einer deutschen Landesbank – wurde das als Auftakt zum Börsengang eines Global Players gefeiert. Bekanntlich kam es anders: Milliardenverluste, Strafprozesse, Untersuchungsausschüsse, drastischer Schrumpfkurs. Mit der staatlichen Rettungsaktion bewahrten die Länder letztlich auch Flowers vor dem Schlimmsten, allerdings schrumpfte dessen Milliardeninvestition auf überschaubare 5,1 Prozent der Nordbank-Aktien zusammen.

Noch weniger gut lief Flowers’ zweiter deutscher Milliardendeal, kurz vor dem Höhepunkt der Finanzkrise bei der damals im Dax notierten Hypo Real Estate. Die wurde zum teuersten deutschen Rettungsfall und voll verstaatlicht. Flowers klagte gegen seine Zwangsabfindung – vergeblich. Der Missgriff mit HSH Nordbank und HRE ramponierte Flowers‘ Ruf als Finanzgenie weit über Deutschland hinaus. Doch der Harvard-Absolvent und frühere Partner bei Goldman Sachs griff auch sonst in der Finanzkrise oft daneben. Etwa bei der Royal Bank of Scotland. Der wurde die Rekordübernahme von ABN Amro zum Verhängnis. Berater bei diesem Deal: Flowers. Die Rolle als auf Banken spezialisierter Finanzinvestor sei in den Krisenjahren „ein einsamer Ort“ gewesen, hatte Flowers einmal der „Financial Times“ gesagt. Alle anderen hätten das Weite gesucht, „aber wir machen nichts anderes, also sind wir dabei geblieben“.

Es einfach nicht lassen können, dürfte als Motiv auch beim HSH-Deal eine Rolle spielen. Flowers will der Welt und seinen Investoren beweisen, dass er doch nicht so komplett danebenlag. „Plötzlich dreht sich die Stimmung, und es kommt zu rasanten Wertsteigerungen“, erklärte er jüngst dem „Handelsblatt“ seine Hoffnung. In Einzelfällen wie dem britischen Immobilienfinanzierer OneSavings Bank oder der kalifornischen IndyMac ist das schon gelungen. Nach den angelsächsischen Bankenmärkten sieht Flowers jetzt den europäischen Kontinent auf dem Weg der Erholung, die hiesigen Abschläge auf den Buchwert seien nicht mehr gerechtfertigt.

Auch beim Management seines privaten Wohlstandes hatte Flowers nicht immer ein glückliches Händchen: 2011 verkaufte er laut Medien sein New Yorker Appartement an der Fifth Avenue für 36,5 Millionen Dollar – nachdem er es fünf Jahre zuvor 53 Millionen Dollar erworben hatte. Aus der „Forbes“-Milliardärsliste wurde er, 2008 noch mit zwei Milliarden Dollar Vermögen aufgeführt, jahrelang gestrichen.

Aktuell ist Flowers wieder drauf, allerdings mit ordentlich Luft nach oben: 1,1 Milliarden Dollar reichen gerade für Platz 1884.

Neue Eigner, neuer Name, neues Glück? Wohin geht die Reise

Mit der erhofften Unterschrift unter einen Vertrag sind die Probleme noch lange nicht gelöst. Die wichtigsten Fragen und Antworten zur ersten Privatisierung einer deutschen Landesbank

Wird der Verkauf gelingen?

Davon ist auszugehen. Nach allem, was man hört, sind sich Käufer- und Verkäuferseite über alle wichtigen Punkte einig. „Der Mittwoch als Tag für das Signing steht“, sagt ein Insider. Sollte es dennoch haken, gibt es noch die Option einer Fristverlängerung um maximal sechs Monate. Allerdings ist keiner der Beteiligten erpicht, davon Gebrauch zu machen.

Was sind die Knackpunkte auf den letzten Metern?

Der Teufel steckt im Detail. Kompliziert ist etwa der Umgang mit der Einlagensicherung. Mit dem Verkauf muss die Bank das Sicherungssystem der deutschen Sparkassen innerhalb von zwei Jahren verlassen und in das System der privaten Banken wechseln. Haarig sein dürfte auch das Thema Gewährträgerhaftung. Denn die Haftung der Länder und Sparkassen als Noch-Eigentümer der Bank für Schulden und Pensionsverpflichtungen der Bank läuft erst in Jahrzehnten aus. Strittig sein könnten auch die Konditionen, zu denen die Zehn-Milliarden-Garantie abgewickelt wird, mit der die Länder die Bank 2009 vor der Pleite gerettet hatten. Schließlich könnte es noch darum gehen, dass die Länder der Bank weitere Problemkredite abnehmen.

Was passiert, wenn die Verhandlungen doch noch scheitern?

Hilft eine Fristverlängerung nicht weiter, bliebe nur die Abwicklung. Sie bedeutet, dass die Bank ihr Neugeschäft einstellt und die Ansprüche ihrer Gläubiger in einem geordneten Verfahren so weit wie möglich befriedigt. Wie hoch in diesem Fall der Schaden für die Länder wäre, ist nicht vorhersehbar. Die gut 1900 Arbeitsplätze (auf Vollzeit gerechnet) wären jedoch mit Sicherheit weg.

Wie geht es weiter, wenn der Vertrag unterschrieben wird?

Dann müssen die Parlamente in Hamburg und Schleswig-Holstein zustimmen. Das letzte Wort hat die EU-Kommission. Das für den Verkaufsabschluss und die Genehmigung durch die EU notwendige Inhaberkontrollverfahren der Europäischen Zentralbank (EZB) dürften Cerberus und Flowers erfolgreich bestehen. Die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) hat ebenfalls grünes Licht für Cerberus und Flowers signalisiert. Wirklich perfekt ist der Deal erst mit dem sogenannten Closing. Bis dahin kann es Oktober werden.

Was haben die Investoren mit der Bank vor?

Möglichst viel Geld verdienen. Schließlich sind Cerberus und Flowers das, was der Volksmund Heuschrecken nennt. Sie kaufen Unternehmen in Not, trimmen sie auf Rendite, und stoßen sie wieder ab.

Was wird aus den Arbeitsplätzen?

Zu erwarten ist, dass die Zahl der Stellen bis 2022 auf rund 1300 bis 1400 abschmilzt. Bedenken muss man jedoch, dass der Abbau zum Teil von der Bank selbst beschlossen wurde (auf 1600 Stellen bis 2019). Da die Bank jedoch weiter schrumpfen muss, um den Auflagen der EU zu genügen, wird es auch darüber hinaus einen Stellenabbau geben. Das bedeutet jedoch nicht für alle Betroffenen Arbeitslosigkeit. Ein bedeutender Abbau resultiert daraus, dass die interne Abbaubank aufgelöst und die darin enthaltenen Problemkredite in eine neue Gesellschaft überführt werden, die die neuen Eigner ebenfalls übernehmen. Für das Management dieser Kredite werden Spezialisten gebraucht.

Was wird aus den Standorten Hamburg und Kiel?

Beide werden bluten müssen, doch für Kiel stellt sich die Existenzfrage. Mit dem Verkauf verliert der Länderstaatsvertrag seine Gültigkeit, der den Erhalt zweier gleichwertiger Standorte bislang garantiert hat.

Was wird aus der Zehn-Milliarden-Garantie der Länder?

Sie wird aufgelöst: Die Länder müssen den Teil der Garantie, der zwar bilanziell „verbraucht“ aber noch nicht ausgezahlt wurde, um Zinseffekte korrigiert an die Bank überweisen. Hier geht es um mehr als sechs Milliarden Euro. Haften müssen die Länder für diese Summe in jedem Fall. Bislang hatte man allerdings gehofft, die Zahlung über Jahre strecken zu können.

Was bedeutet der Verkauf für die Wirtschaft im Norden?

Absehbar zumindest nichts Schlechtes. Die Bank hatte zuletzt ihr Geschäft mit Unternehmen deutlich ausgebaut und will diesen Kurs fortsetzen.

Was bedeutet der Verkauf für die Sparkassen im Land?

Sie dürften erleichtert sein. Denn der Verkauf der Sparkassenanteile könnte den elf Instituten einen mittleren zweistelligen Millionen-Betrag in die Kassen spülen. Das ist allerdings nur ein Trostpflaster, denn insgesamt haben die Sparkassen für ihre HSH-Beteiligung rund 800 Millionen Euro abschreiben müssen. Wichtiger ist für die Institute, dass das Damokles-Schwert Gewährträgerhaftung nicht auf sie herabfällt. Allerdings: Mit dem Ausscheiden der HSH aus der öffentlich-rechtlichen Bankenfamilie steht den Sparkassen auch ein neuer Konkurrent gegenüber.

Was wird aus den Stiftungen und den Sponsoring-Aktivitäten der HSH?

Trotz ihrer milliardenschweren Altlasten hat die Bank ihre Sponsoring-Aktivitäten fortgesetzt (Schleswig-Holstein Musik Festival, Kieler Woche). Wie es damit weitergeht, müssen die neuen Eigentümer entscheiden. Dem Vernehmen nach laufen die Verträge bis 2019. Vom Verkauf nicht berührt sind die Stiftungen der Bank, etwa die 1992 von der damaligen Landesbank Kiel gegründete Kunststiftung.

Welche wirtschaftlichen Perspektiven hat die Bank?

Die gelten als erfolgversprechend. In ihren Kerngeschäftsfeldern ist die Bank gut unterwegs. So wurde Insidern zufolge das Gewinnziel 2017 mit einem Vorsteuerergebnis von knapp 300 Millionen Euro deutlich übertroffen. Die Zeiten der HSH als global aufgestellte Großbank sind jedoch definitiv vorbei. Die Bilanzsumme, einst rund 200 Milliarden Euro, soll bis 2022 auf 55 Milliarden schrumpfen. Der Name HSH Nordbank wird mit dem Verkauf ebenfalls der Vergangenheit angehören.